My participation in the panel “Awesomeness down south! Understanding the Latam ecosystem” in The South Summit. It was great sharing the panel with Marta Cruz, Bedy Yang, Javier Santiso and Gonzalo Martin Villa.

My participation in the panel “Awesomeness down south! Understanding the Latam ecosystem” in The South Summit. It was great sharing the panel with Marta Cruz, Bedy Yang, Javier Santiso and Gonzalo Martin Villa.

After seeing hundreds of pitches from startups I want to present my recommendations on what works and what doesn’t in a pitch. In many cases an entrepreneur has only one opportunity to present to a potential investor and therefore having and executing the right pitch is key to start a dialogue with the investor. I need to disclaim that I am an analytical and rational investor so I like fact-based presentations versus emotional ones. Theatricals in a pitch are not for me. I invest in entrepreneurs, not in actors.

A pitch is a short presentation of a startup by an entrepreneur with duration anywhere from 2 to 15 minutes but typically in the 3-5 minute range (and in many cases strongly enforced by clapping, rings, etc. when time is over). There are longer presentations, but those have a completely different dynamic and normally time restriction is not as challenging. In most instances the purpose is to present the startup to a group of investors for fund raising for the first time. You, the entrepreneur, need to keep what is the purpose of the pitch in your mind as this will dictate what and how you present.

So, what are the do’s? Regarding the what, the content, you need to focus and communicate the key aspects of your startups in a very short time. You shouldn’t waste presentation time in things that are less important or irrelevant for the purposes of your pitch.

There are six things you need to present: what problem you are solving, what is your product (so the solution to the problem that customers are willing to pay for), the size of market and who are your competitors, how is the business going to make money (It has to be a business that make money at some moment in the future!), what you have achieved (your metrics) and who is the team. Any other information you consider relevant is secondary and should be provided only if time allows but never at the expense of the five concepts.

The typical by-the-book order would be as presented above, however you might do strategic order changes depending on the type of startup. If you have a very interesting product, one that the audience will relate to quickly, you can start with the description of the product to create an emotional connection. If you have a very strong team with lots of applicable experience, you can present the team early so to gain credibility for the rest of the pitch. If you have achieved a lot already, say so early on to grab the interest of the audience.

I want to emphasize that presenting your product by explaining what it does, or showing a quick demo or at least showing some screenshots is especially important. I have seen too many entrepreneurs that don’t take the time to explain what their product is and does (what is the functionality rather than a technical description), probably because they assume everybody knows. At least for me, it is very hard to follow the rest of the pitch if I don’t understand what the product is. And if you can’t explain the concept of your product concisely, then you have a problem – how are you going to sell it to your potential customers.

Regarding the how of the pitch, the key is to communicate in a natural and articulated way, showing confidence and passion but without overacting. Your message is much more powerful if it feels natural rather than if it feels heavily rehearsed. The best actors look completely natural; they don’t look to be acting at all. You need to transmit the passion you have for the startup, which for the investor means you believe in what you are doing, want to do what you are doing and will be dedicated fully to it working as hard as you can to succeed.

Some don’ts. I think it will be useful if I describe don’ts; things that you shouldn’t do in a pitch but that I have seen plenty of entrepreneurs doing them.

Always keep in mind that the pitch is a way to generate interest in your startup from investors. You need to provide a snapshot of critical aspects of your company in a very short period of time, so they can decide to get more information about your startup and a one-to-one dialogue can be initiated. I hope these do’s and don’ts become helpful to you and other entrepreneurs. Comments are welcome.

Una de las mejores formas de aprender es probando y haciéndolo en un ambiente controlado. Para alguien que quiere emprender y nunca lo ha hecho, existen los Startup Weekends. Estos son un fenómeno global con más de 1500 eventos organizados en 726 ciudades alrededor del mundo.

El concepto de un Startup Weekend es ofrecer la experiencia de la etapa inicial de un emprendimiento en un periodo de 54 horas, empezando típicamente la tarde de un viernes y terminando el domingo alrededor de las 8 pm. Entre 50 a 80 participantes (aunque hay ediciones Mega bastante más grandes) trabajando en equipos de 2 a 10 personas le dedican el fin de semana, muchas veces sin dormir, a idear un proyecto, obtener las primeras validaciones de mercado y empezar a construir un producto (especialmente productos digitales).

El proceso comienza el viernes en la tarde cuando, luego de las introducciones de los organizadores y patrocinadores, todo participante que tenga una idea puede presentarla en 30 segundos ante el resto del grupo. La restricción es que un participante puede traer una idea pero no trabajo previo sobre la misma. Luego de que todas las ideas son presentadas, cada participante tiene un numero de puntos para votar por la o las ideas que mas le gustaron. Las 10-15 ideas mas votadas, el número exacto dependiendo del total de equipos que se quiera, son seleccionadas para trabajarse durante el fin de semana.

Ya con las ideas seleccionadas, cada participante decide a que equipo se quiere unir, buscando tener equipos diversos con variedad de experiencias. Normalmente participan desarrolladores, diseñadores (digitales) y personas con experiencia mas general (negocios, mercadeo, etc.) y no técnica.

Al terminar de armar los equipos, estos comienzan a trabajar en su idea, con el objetivo de presentarla en la tarde/noche del domingo a un panel de jurados, quien selecciona el mejor proyecto basado en la idea, la validación de mercado obtenida durante el fin de semana y el desarrollo del producto alcanzado.

Durante el fin de semana, los equipos tienen oportunidad de presentar varias veces su proyecto a grupos de mentores, que les proveen retroalimentación que permite al equipo muy rápidamente ajustar su proyecto.

Yo he participado varias veces como jurado en varios Startup Weekends y es sorprendente la calidad de las presentaciones finales de muchos equipos, que en muchos casos involucran sitios web y/o apps funcionales. Más impresionante es los lazos que se forman entre los equipos que han estado trabajando juntos todo el fin de semana y el grado de entusiasmo y satisfacción que alcanzan.

Esto es lo que más me gusta de estos ejercicios. Los participantes, la mayoría sin experiencia previa en emprendimientos, terminan con un sabor de lo que puede representar el arranque de un emprendimiento y con el entusiasmo de dedicarse a uno. Interesantemente, el objetivo final del Startup Weekend no es crear emprendimientos exitosos, sino generar una experiencia que eventualmente se traduzca en más gente queriendo emprender. Aun así, si se han dado muchos casos de startups que arrancaron en un Startup Weekend y cuyos equipos los continuaron de forma muy exitosa.

Para aquellos que tienen esa inquietud de emprender pero no saben como, les recomiendo altamente que participen en un Startup Weekend. Además de aprender, se van a divertir mucho. En Latinoamérica hay ediciones muy frecuentes en muchas ciudades, varias de ellas temáticas, como tecnologías móviles, videojuegos, proyectos con impacto social, modatech, etc. – para todos los gustos.

Para más información visiten startupweekend.org. También interesante es que normalmente son organizados y ejecutados por voluntarios (incluyendo mentores y jurados) que no tienen un incentivo económico sino el de fomentar el ecosistema emprendedor.

Este fin de semana fui jurado en el primer Startup Weekend ModaTech en Bogotá. Se presentaron equipos bastante diversos con algunos proyectos muy interesantes y con factibilidad de implementación. Una experiencia muy divertida acompañado de otros jurados muy interesantes.

Hoy escribo sobre un tema no relacionado a emprendimiento, tecnología o negocios, pero si de actualidad y que particularmente atrajo mi atención por la incapacidad de los gobiernos del mundo de resolverlo a tiempo. Me refiero a la epidemia de Ébola en África occidental, que me imagino muchos lectores están siguiendo en las noticias. El Ébola es un virus muy peligroso que produce una fiebre hemorrágica con una tasa de mortalidad muy alta alrededor de 83%, aunque varia por brote. El virus tiene una evolución muy rápida, siendo altamente contagioso por contacto con órganos y fluidos corporales una vez que los síntomas aparecen, típicamente luego de 5 a 12 días de incubación. Este es el periodo donde una persona aparentemente sana puede desplazarse a otros centros poblados llevando el virus sin ser detectado.

Hoy escribo sobre un tema no relacionado a emprendimiento, tecnología o negocios, pero si de actualidad y que particularmente atrajo mi atención por la incapacidad de los gobiernos del mundo de resolverlo a tiempo. Me refiero a la epidemia de Ébola en África occidental, que me imagino muchos lectores están siguiendo en las noticias. El Ébola es un virus muy peligroso que produce una fiebre hemorrágica con una tasa de mortalidad muy alta alrededor de 83%, aunque varia por brote. El virus tiene una evolución muy rápida, siendo altamente contagioso por contacto con órganos y fluidos corporales una vez que los síntomas aparecen, típicamente luego de 5 a 12 días de incubación. Este es el periodo donde una persona aparentemente sana puede desplazarse a otros centros poblados llevando el virus sin ser detectado.

El virus se conoce desde 1976 en África, pero los brotes epidémicos siempre se habían dado en pequeñas poblaciones remotas, afectando a relativamente pocos individuos. En la epidemia actual ha habido más casos que en toda la historia conocida del virus. No existe una vacuna para el virus ni ningún tratamiento farmaceútico aprobado.

El brote actual comenzó en un área remota de Guinea hace unos nueve meses y de ahí se ha extendido a cinco países, siendo Guinea, Liberia y Sierra Leona los mas afectados. El último informe de la Organización Mundial de la Salud (OMS) pone el número de casos en 4,985 de los cuales 2,461 han fallecido (es importante notar que el número de fallecimientos tiene un desfase de unos 8-10 días con el numero de casos reportados). Mas allá de la terrible tragedia, lo más preocupante es que la mitad de estos casos se han dado en los últimos 21 días, con lo cual la expansión del virus está mostrando un comportamiento exponencial. El siguiente gráfico muestra la evolución de nuevos casos diarios, con cifras a agosto, por país, donde se puede apreciar que la epidemia se está acelerando especialmente en Liberia.

Fuente: Nishiura y Chowell

El crecimiento de casos, genera que las muertes por el virus se acumulan de forma exponencial en Liberia, donde la situación pareciera estar fuera de control.

Evolución de Muertes por Ebola. Fuente: BBC

Una vez que un paciente muestra síntomas, es relativamente sencillo detener el contagio siempre que reciba tratamiento en instalaciones especiales y con personal preparado y protegido para este riesgo biológico. Parte del problema principal en la epidemia actual es que estos países ya no cuentan con instalaciones para atender al número de pacientes infectados, creando la oportunidad para contagios exponenciales.

Increíblemente la ayuda internacional a estos tres países afectados fue mínima hasta esta semana. De hecho la principal entidad que ha estado trabajando con los tres gobiernos ha sido la ONG Médicos sin Fronteras, quien al tener una importante presencia en la región, estableció centros de atención de víctimas de forma relativamente efectiva.

Recién esta semana varios gobiernos, especialmente el de Estados Unidos, han anunciado la asignación de recursos y personal considerables, incluyendo personal militar, a contener el virus en esta región. Finalmente los gobiernos han entendido, o probablemente ya lo sabían, y solo ahora se han decidido a tomar responsabilidad en detener una epidemia, que de saltar a otras áreas del mundo, podría desatar un escenario apocalíptico mundial.

Un elemento que muestra la gravedad de la emergencia, de nuevo más allá de la tragedia humana que significa, es que las Naciones Unidas estiman el costo de parar la epidemia en $1,000 millones de dólares. Esto para tres países con una población combinada de 21 millones de habitantes – menor a la de la Ciudad de México – y una economía de $23,200 millones – un costo de 4% de su producción anual.

Esperemos que con esta reacción mundial sea posible prevenir que la epidemia se extienda a otros países y pararla donde ya se encuentra. Estimados econométricos generados por diversos científicos ponen el numero de infectados en cientos de miles, muy por encima del estimado de 20,000 por la OMS, quien por cierto tiene un interés en no generar pánico ante esta epidemia.

Finalizo recomendándoles un artículo de la revista Vanity Fair que describe como comenzó y se expandió la epidemia. Realmente fascinante.

“Tempranillowine” by Mick Stephenson mixpix 20:28, 2 April 2007 (UTC) – Own work. Licensed under CC BY-SA 3.0 via Wikimedia Commons.

Esta corta nota es sobre un tema que yo considero de economía conductual (behavioral economics), y que le puede resultar controversial a muchos. Es sobre vinos, específicamente sobre la relación entre su calidad y su precio.

Siempre he pensado que en vinos de calidad media en adelante, el bebedor promedio, y probablemente también el experto, es incapaz de reconocer cual vino es mejor o peor al degustarlo, sin tener el contexto del vino – la marca, la cosecha, y el precio.

Los vinos muy baratos, aquellos que cuestan menos de unos $6 dólares por botella en tienda, y que en algunos casos están envasados en tetra pack en vez de botellas, se perciben por tener una clara calidad menor, típicamente un grado mayor de acidez o de alcohol.

Pero en vinos que tienen algo más de calidad, mi opinión es que el paladar promedio no puede distinguirlos. Que el contexto, especialmente el precio, es lo que hace que una persona perciba que un vino tiene más o menos calidad. A mayor precio, mayor percepción de calidad y por lo tanto una percepción que el vino es mas rico.

Esta semana me encontré un articulo de un blog económico sobre este tema que me pareció fascinante – “Is wine bullshit?” que significa mas o menos “¿Es el vino un fraude?”.

Les invito a leer este blog. Es una lectura fascinante para cualquiera que le interese la economía conductual. Si eres un fanático de los vinos, probablemente no te parecerá tan simpático o definitivamente no estarás para nada de acuerdo con el contenido del artículo.

También les agrego un link a un articulo del periódico The Guardian que explica conclusiones similares de una forma mas breve.

La conclusión es que el precio del vino no tiene relación con su calidad, pero sin embargo, un mayor precio aumenta la percepción de calidad por parte del consumidor.

Desgraciadamente esta desconexión entre precio y valor/calidad no es exclusiva de la industria de los vinos; se da en muchas otras. Por ejemplo, esto pasa tanto en la industria de las medicinas (drogas originales vs genéricos de marca vs genéricos) que muchos gobiernos han tenido que regularlo alrededor del mundo.

Por eso las empresas invierten tanto dinero en crear y posicionar marcas y construir percepciones de calidad alrededor de las mismas. Creando la percepción de superioridad en calidad asociada a una marca, muchos consumidores efectivamente la creen y por lo tanto están dispuestos a pagar un precio más alto comparado contra productos con calidad similar en la realidad pero menor en la percepción. Esto es parte de lo que se llama marketing.

Para terminar quiero aclarar que me encanta el vino, especialmente un malbec argentino. Mi objeción es al pensamiento muy establecido que mientras mas caro el vino mayor calidad tiene.

Noticia Recomendada

Stanford Professors Want To Teach You How To Scale Your Business Without Screwing It Up

En los últimos meses he hablado con muchas personas en Latinoamérica que tienen interés en invertir como inversionistas ángeles en startups. Esto es una buena señal para el ecosistema emprendedor, ya que este es uno de los eslabones débiles de la cadena de inversión en la región.

Para los que no conocen el termino, la definición general de un inversionista ángel es un inversionista individual que invierte en proyectos de alto riesgo pero con un retorno potencial mayor que el esperado en inversiones tradicionales. A menudo se ven muy involucrados en los negocios en los que invierten por su interés de ayudar a los emprendedores y al proyecto. En Latinoamérica el rango en que invierten por proyecto normalmente está entre los $15,000 y $200,000 dólares.

En Estados Unidos, los inversionistas ángeles normalmente son emprendedores exitosos, en su mayoría del sector de tecnología, que invierten en emprendedores y nuevos proyectos en ese sector. En Latinoamérica, sin embargo, la mayoría de los interesados en ser inversionistas ángeles tienen el perfil de empresarios tradicionales o de exitosos gerentes profesionales en grandes corporaciones, probablemente debido a que, por ahora, hay pocos emprendedores de base tecnológica ya exitosos en la región.

Lo que he notado de este perfil de inversionistas es que tienden a entusiasmarse con uno o pocos proyectos, sin entender cual debe ser la estrategia para este tipo de inversiones. Por esto quiero escribir cuales son mis Reglas para un inversionista ángel.

Regla 1: Solo invertir dinero excedente que no se necesite para otros fines

Esta es la regla más fundamental. Una inversión ángel solo debe hacerse con recursos que el inversionista no necesite ni en el corto, ni mediano, ni en el largo plazo. Además debe representar una parte pequeña del patrimonio del inversionista.

Es fundamental que el inversionista entienda que estas inversiones tienen un altísimo nivel de riesgo. En términos coloquiales esto significa que pueden no generar un retorno o, mucho mas grave, podría perderse lo invertido, parcial o totalmente. Esto es muy distinto a otras inversiones que ese inversionista pueda estar haciendo. Normalmente inversiones en renta fija (bonos y deuda), renta variable (acciones cotizadas en bolsa), inmobiliarias, por mencionar las más básicas, tienen mucho menos riesgo (sobre todo si se hacen a través de vehículos diversificados como fondos mutuales o ETFs).

El otro aspecto a entender es que una inversión en un startup es completamente ilíquida. ¿Qué significa esto? Que no hay un mecanismo bajo el cual el inversionista pueda vender su inversión y recuperar el valor cuando el quiera. La recuperación del valor depende normalmente de lo que la empresa y sus accionistas mayoritarios quieran hacer y en cualquier caso, los horizontes normales de recuperación de la inversión son mayores a 4 años.

La falta de liquidez es otra diferencia entre estas inversiones y comprar acciones en bolsa. Las acciones cotizadas tienen riesgo de perder valor, pero el inversionista puede venderlas en cualquier momento para limitar sus perdidas. No es el caso en una inversión en acciones de un startup.

La forma en que yo pienso sobre las inversiones ángel, una vez realizadas, es no contar con ese dinero; darlo “por perdido”, ya que el dinero invertido no tiene ninguna liquidez para que el “ángel” recupere su dinero cuando quiera y que entonces pueda usarse para otro propósito.

Regla 2: Crear un portafolio de inversiones diversificado

Siguiendo la lógica de mis argumentos anteriores, la forma de reducir el riesgo es diversificarse en varias inversiones. De esta forma, aquellas que sean exitosas deben poder cubrir las perdidas de las que no lo son. Esto es “Finanzas 101”. Por cierto, esto es precisamente la estrategia de cualquier fondo de capital semilla o venture capital.

En términos prácticos, esto significa que el inversionista ángel debe decidir cuanto esta dispuesto a invertir en este tipo de proyectos y el número de proyectos en su portafolio y de ahí determinar la inversión promedio que debe hacer por proyecto.

Mi recomendación es crear un portafolio de 15 a 20 inversiones, 10 como mínimo. Invertir en 2 o 3 proyectos, como lo he visto en muchos casos, no es ni remotamente cercano a tener una diversificación para este tipo de inversiones.

Por ejemplo, alguien que quiera invertir alrededor de $25,000 dólares por inversión es porque esta dispuesto a tener un portafolio de al menos $250,000. Si quiere invertir menos entonces debe hacer inversiones individuales, en promedio, más pequeñas.

Regla 3: Reservar dinero para rondas subsecuentes (follow on’s)

Uno de los secretos de los inversionistas exitosos, es que aumentan sus apuestas en los proyectos que muestran más éxito, y esto es precisamente lo que un inversionista ángel debe hacer. Similar a un “double down” en blackjack. Me explico.

Cuando el inversionista invierte la primera vez en un startup, este se encuentra en una etapa muy inicial donde típicamente ni el producto, ni el mercado ni el equipo están probados. Es decir, el proyecto tiene un gran nivel de riesgo. En la medida que el proyecto avanza exitosamente, se van validando algunas o todas de esas variables, con lo que el riesgo debería disminuir y la probabilidad de éxito aumentar.

Además, en la medida que el proyecto avanza, lo mas probable es que requiera capital adicional, pero ahora con menor riesgo (lo cual implica una mayor valuación del startup). El inversionista que tomó el riesgo de la ronda de financiación inicial normalmente tiene la opción de volver a invertir en siguientes rondas. Esta opción puede ser contractual (que es lo que yo recomiendo para el inversionista) y al menos darle el derecho a invertir lo suficiente para no sufrir dilución porcentual. Aun cuando no exista la opción contractual, muchas veces el inversionista ángel tiene la cercanía con el emprendedor para poder entrar en la nueva ronda si quiere. Los inversionistas ángeles típicamente no tienen la opción de entrar en rondas de capitalización de startups exitosos que no sean la inicial, por lo que la opción de si poder hacerlo tiene un valor interesante.

El invertir en la ronda inicial más riesgosa, le genera al inversionista la opción de invertir más pero ahora con menos riesgo. Estas rondas subsecuentes, aun cuando deberían generar un menor retorno que el del dinero invertido en la ronda inicial, pueden mejorar significativamente al retorno de todo el portafolio, ya que están reduciendo el perfil de riesgo del portafolio.

Regla 4: Invertir en sectores que el inversionista conozca

La probabilidad de éxito para una inversión aumenta en la medida que sea mayor el conocimiento que el inversionista tenga del sector en el que esta el startup. Mientras más conoce, mejor capacidad tendrá el inversionista de diferenciar un buen proyecto y un buen equipo de uno mediocre o de uno malo. Además probablemente más podrá contribuir al proyecto. Esto es bastante obvio.

El problema es que muchos inversionistas están viendo proyectos en sectores donde no tienen ninguna experiencia, especialmente proyectos de internet. En ese caso mi recomendación es que el inversionista ángel busque aumentar su conocimiento del sector a través de ver muchos proyectos y/o juntarse con otros inversionistas que tengan más experiencia y entendimiento del sector. El poder comparar un proyecto y/o un equipo contra otros similares permite tener apreciaciones relativas y por lo tanto descartar aquellos que son menos atractivos.

Estas son mis reglas fundamentales para un inversionista ángel, las cuales establecen una estrategia de inversión estructurada, lógica y diversificada. El inversionista ángel que esta haciendo una o dos inversiones con montos altos de su patrimonio pensando que puede obtener un alto retorno, puede tener suerte (o habilidad) y alcanzarlo, pero lo más probable es que no sea el caso. Para ser un inversionista ángel es fundamental tener una estrategia. Si hay suerte, mucho mejor.

Espero que están reglas sean útiles a mis lectores. Por supuesto quedo a la espera de comentarios y opiniones.

Recientemente vi la película india “The Lunchbox”, la cual por cierto recomiendo ampliamente. Pero además de un guión y actuaciones muy buenas, lo interesante es que la película tiene como eje de su trama el sistema de entrega de lunchboxes (cajas de almuerzo) que existe en Mumbai, India.

Recientemente vi la película india “The Lunchbox”, la cual por cierto recomiendo ampliamente. Pero además de un guión y actuaciones muy buenas, lo interesante es que la película tiene como eje de su trama el sistema de entrega de lunchboxes (cajas de almuerzo) que existe en Mumbai, India.

Luego de ver la película decidí investigar sobre este sistema y quede realmente impresionado. El sistema, llamado Dabbawala, opera principalmente en Mumbai donde recoge lunchboxes con comida caliente de las casas de los trabajadores tarde en la mañana, los entrega para el almuerzo en sus lugares de trabajo, principalmente usando bicicletas y trenes, y devuelve las cajas vacías a las casas de los trabajadores en la tarde.

El sistema mueve entre 175,000 y 200,000 lunchboxes diarios usando una fuerza de 4,500-5,000 dabbawalas o mensajeros especializados. Los estimados ponen la tasa de error en las entregas en menos de 1 por cada 6 millones de entregas. Como referencia, el correo finlandés, que me imagino debe ser de los mas eficientes del mundo, tiene un tasa de error alrededor del 1% de sus entregas.

El sistema mueve entre 175,000 y 200,000 lunchboxes diarios usando una fuerza de 4,500-5,000 dabbawalas o mensajeros especializados. Los estimados ponen la tasa de error en las entregas en menos de 1 por cada 6 millones de entregas. Como referencia, el correo finlandés, que me imagino debe ser de los mas eficientes del mundo, tiene un tasa de error alrededor del 1% de sus entregas.

Lo mas increíble del sistema Dabbawala es que es completamente manual. Cada lunchbox lleva una codificación de letras, números y colores, que permite a los dabbawalas clasificarlos eficientemente en varios puntos del recorrido. Y esto lo logran en la ciudad más densamente poblada de la India, y probablemente de las más densas del mundo.

Lo mas increíble del sistema Dabbawala es que es completamente manual. Cada lunchbox lleva una codificación de letras, números y colores, que permite a los dabbawalas clasificarlos eficientemente en varios puntos del recorrido. Y esto lo logran en la ciudad más densamente poblada de la India, y probablemente de las más densas del mundo.

Además de la curiosidad intelectual que genera un sistema así, el mensaje de este post es que lo realmente importante de un sistema es su arquitectura. La eficiencia debe venir por su diseño y arquitectura; no por el poder bruto de la tecnología sobre la que opere. En este caso un sistema completamente manual pero inteligentemente diseñado y optimizado por muchos años, puede operar a niveles de eficiencia que sistemas completamente digitales no pueden alcanzar.

Además de la curiosidad intelectual que genera un sistema así, el mensaje de este post es que lo realmente importante de un sistema es su arquitectura. La eficiencia debe venir por su diseño y arquitectura; no por el poder bruto de la tecnología sobre la que opere. En este caso un sistema completamente manual pero inteligentemente diseñado y optimizado por muchos años, puede operar a niveles de eficiencia que sistemas completamente digitales no pueden alcanzar.

Más información en el sistema Dabbawala aquí.

Les comparto una entrevista publicada en el nuevo sitio sobre emprendimiento Ventura Mx (pueden leer la entrevista aqui).

Desde hace algunas semanas he pensado escribir sobre bitcoins, y la caída en el precio de la criptodivisa esta semana me confirma que es el momento adecuado. Llevo algún tiempo siguiendo el fenómeno de bitcoins, pero sólo recientemente he adquirido algunas.

Empecemos por explicar brevemente que son los bitcoins. Son una criptodivisa (cryptocurrency) creadas mediante un protocolo digital desarrollado en 2008-09 por un desarrollador con el seudónimo de Satoshi Nakamoto. El protocolo establece como se crean nuevos bitcoins a través de la resolución de un problema criptográfico complejo, lo cual requiere una gran cantidad de poder de procesamiento. Los “mineros” de bitcoins se dedican a correr el algoritmo de resolución para crear nuevos bitcoins y obtener una ganancia al venderlas. Una vez creado un bitcoin, este es único y completamente identificado.

Evolución esperada del inventario de BTCs hasta su máximo

Una de las claves del protocolo es que el numero máximo de bitcoins que pueden ser creados ronda los 21 millones. De esta forma es un recurso limitado, de una forma similar a un recurso natural, y por lo tanto permite que se le asigne un valor siguiendo el comportamiento de mercado de oferta y demanda.

Con esta lógica, el valor de mercado de un bitcoin se establece por la demanda de compra de bitcoins contra la oferta. El valor es entonces similar a la de una materia prima (lo que en ingles llaman un commodity), como puede ser el oro o el petróleo, con la diferencia que estas materias prima se utilizan en procesos industriales que eventualmente las sacan de circulación y no pueden reciclarse.

Los proponentes del bitcoin publicitan varias grandes ventajas de este activo digital como una criptodivisa. Una de ellas es que es completamente descentralizado y su valor no puede ser controlado (y especialmente inflacionado) por ningún gobierno o banco central.

Otra es que el costo transaccional de pagar con bitcoins es prácticamente cero. El protocolo establece como se transfiere un bitcoin de un dueño a otro, por lo que una vez que se hace una transferencia no hay riesgo de crédito, de impago o de fraude (como ocurre con una tarjeta de crédito por ejemplo). Además las transacciones pueden ser multi-país ya que el bitcoin no esta controlado por las reglas financieras de un país en específico.

Hoy las plataformas de procesamiento de bitcoins cobran alrededor de 1% por comprarlas o venderlas y en muchos casos no les cobran a los comercios que reciban pagos en bitcoins y los conviertan a otra moneda. Estas comisiones deberían descender en el tiempo y eventualmente se acercarán a 0%.

Efectivamente el beneficio transaccional es muy grande (aunque en mi experiencia me tardó 4 días hábiles comprar bitcoins contra una cuenta bancaria; una vez que los recibí, la transaccionalidad es instantánea). Sin embargo, el grave problema que veo con este activo para que pueda alcanzar una gran adopción es la volatilidad de su precio. Para dar un ejemplo, esta semana el precio de bitcoins cayó de alrededor de $600 dólares por bitcoin a alrededor de $500 (una caída de 16% en menos de una semana) y esto con grandes variaciones intradía. Nadie sabe exactamente porque se da la caída (de la misma forma que el precio del oro se mueve de forma diaria sin que nadie tenga una explicación al 100% sobre el mismo).

Evolución del precio BTC vs USD

Esta conducta es precisamente la que creo hará muy difícil la adopción para el usuario común y corriente. Muy poca gente esta dispuesta a tener parte de su patrimonio en un commodity con alta volatilidad. Los que lo hacen, es con un propósito especulativo, no como una divisa transaccional y típicamente son grandes inversionistas que tienen ese commodity como una muy pequeña porción de sus activos.

He oído decir que bitcoin puede ser el mecanismo para realizar transferencias internacionales prácticamente sin comisión. Una herramienta para que migrantes manden dinero a sus países sin pagar altos costos. En mi experiencia de ese mercado (y lo conozco bastante bien), un migrante no puede ni quiere arriesgarse a que el dinero que envía pierda 10%-15% de su valor en unas pocas horas o días hasta que su beneficiario lo cobra. Si todas las conversiones son instantáneas, el valor del bitcoin se vuelve dudoso.

Para que el bitcoin tenga adopción masiva requiere estabilidad en su precio, algo que es difícil tener en un commodity. Ni el petróleo ni el oro que son de los commodities de mayor volumen transaccional, tienen esa estabilidad. Es distinto en las divisas, ya que los gobiernos o los bancos centrales puedan realizar estrategias de estabilización de precios.

Mi sospecha es que los bitcoins tendrán un nicho en individuos sofisticados digitalmente y con patrimonios grandes pero no tendrán adopción como un producto de consumo masivo. Solo si existieran productos masivos cuyo precio este determinado en bitcoins y no en otras divisas, tendría sentido para un usuario de mercado masivo, y no especulador, adoptar bitcoin como moneda.

Además esta el riesgo regulatorio, en el cual ni entraré en este artículo, pero que efectivamente presenta un riesgo serio adicional para cualquier dueño de bitcoins, lo que de nuevo hace que cualquier posición en bitcoins sea altamente especulativa. En conclusión, un activo especulativo mas que transaccional.

Donaciones en bitcoins son bienvenidas (acepto satoshis – la unidad mas pequeña en bitcoins, 1/100,000,000 BTC).

Como dato curioso, hice una pequeña encuesta en un grupo social de emprendimiento en Latinoamérica y el resultado fue que el 76% nunca ha usado bitcoins, 13% las ha usado y 11% las ha “minado” (numero que me sorprendió). En línea con mi punto de arriba, en un grupo potencialmente muy sofisticado digitalmente, la adopción sigue siendo muy baja.

Algunos links útiles que hablan sobre bitcoins: Wikipedia ingles, Wikipedia español, bitcoin.org.

Aqui puedes ver la evolución del precio en dólares de los bitcoins en las ultimas semanas.

Uno de los principales aspectos que todo inversionista en etapas tempranas busca ver en los startups en los que busca invertir es un crecimiento acelerado . Esto es especialmente importante para negocios digitales B2C (business to consumer) donde normalmente la rentabilidad del negocio esta basada en tener grandes volúmenes de usuarios y/o clientes. Muchos de estos modelos de negocios se basan en generar ingresos pequeños en un gran número de transacciones o en generar tráfico de usuarios que permita monetizar por la venta de publicidad o data.

El crecimiento es una validación de que el producto que ofrece el startup tiene la capacidad de atraer usuarios/clientes. En la medida que estos usuarios repitan su interacción, la base de usuarios/clientes crecerá, idealmente de forma exponencial.

Además el crecimiento es muy relevante para asignar una valuación al startup. Una tasa de crecimiento mayor es un indicador que el negocio puede alcanzar una mayor rentabilidad en el futuro y/o que puede alcanzar rentabilidad en un menor plazo de tiempo.

El problema que vemos en nuestro fondo cuando analizamos muchos proyectos digitales es que, habiendo lanzado su producto, y luego de varios meses (y en algunos casos, años), el startup no alcanza tasas de crecimiento interesantes. Efectivamente todos las semanas y meses capturan nuevos usuarios pero no en número suficiente como para alcanzar un crecimiento exponencial. Vemos casos donde startups tienen menos de 500 usuarios (muchos de ellos amigos y familiares) luego de mas de 6 meses de haber lanzado – claramente no es un crecimiento exitoso. Un hecho que muchos emprendedores minimizan es matemática básica: en la medida que el crecimiento en número de usuarios sea más o menos constante, ese crecimiento como tasa sobre la base de usuarios irá disminuyendo.

Paul Graham, de Y Combinator, dice (en este post) que los emprendimientos en el programa de su aceleradora aspiran a tasas crecimiento de 7% semanal como una referencia de éxito. Tasas superiores son muy buenas, pero inferiores son causas de preocupación.

A mi me cuesta poner un número fijo como receta de éxito, pero es cierto que tasas de crecimiento de 1%-2% semanales (y en algunos casos mensuales) en startups B2C son una clara causa de preocupación. Un 1% de crecimiento semanal, acumula 170% de crecimiento en un año, que de una base inicial baja no representa gran crecimiento. Un 2% semanal, sube el crecimiento anual a 275%, mejor que el anterior, pero todavía lejos de lo que necesita un startup digital para ser exitoso.

Muchos emprendedores reaccionan diciendo que la lentitud en el crecimiento se debe a que no están invirtiendo (gastando) en marketing/publicidad o a qué están en una etapa inicial de la curva de crecimiento, que típicamente se comporta como una curva S.

Respecto a la inversión en marketing es cierto que la misma debe acelerar el crecimiento, pero si un startup no logra tener ningún crecimiento orgánico (aquel que no viene por pagar por clics u otras modalidades) en su etapa mas temprana, es una preocupación sobre el atractivo del producto para sus usuarios. Con una base de usuarios baja, un startup debe ser capaz de crecer de forma acelerada. La inversión en marketing se vuelve crítica cuando la base de usuarios ha crecido.

La curva S modela muchos procesos naturales, incluyendo el crecimiento de una empresa. Comienza con un crecimiento lento, luego se acelera en la etapa de expansión o crecimiento y finalmente se estabiliza cuando alcanza su maduración. Sin embargo, es importante entender que es difícil que un startup que no esta alcanzando tasas de crecimiento altas luego de varios meses, vea un cambio en la tendencia a menos que este realizando acciones que puedan generar ese cambio.

La curva S modela muchos procesos naturales, incluyendo el crecimiento de una empresa. Comienza con un crecimiento lento, luego se acelera en la etapa de expansión o crecimiento y finalmente se estabiliza cuando alcanza su maduración. Sin embargo, es importante entender que es difícil que un startup que no esta alcanzando tasas de crecimiento altas luego de varios meses, vea un cambio en la tendencia a menos que este realizando acciones que puedan generar ese cambio.

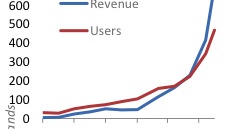

Quiero mostrar el resultado que ha tenido uno de los startups donde hemos invertido recientemente que muestra lo que un inversionista busca en términos de crecimiento. Este startup tiene una dinámica de mercado (marketplace). En este caso el resultado en crecimiento de usuarios – la demanda – se detona por el crecimiento de la oferta. Ha sido un crecimiento puramente orgánico, sin inversión en marketing. Cada mes la empresa ha agregado oferta, alcanzando niveles altos precisamente en los últimos dos meses. En este caso, mientras la oferta no era lo suficientemente buena, no generaba crecimiento significativo en la demanda. Una vez que cambiaron la tendencia en la oferta, orgánicamente se ha dado el cambio de la tendencia en la demanda – los usuarios.

Quiero mostrar el resultado que ha tenido uno de los startups donde hemos invertido recientemente que muestra lo que un inversionista busca en términos de crecimiento. Este startup tiene una dinámica de mercado (marketplace). En este caso el resultado en crecimiento de usuarios – la demanda – se detona por el crecimiento de la oferta. Ha sido un crecimiento puramente orgánico, sin inversión en marketing. Cada mes la empresa ha agregado oferta, alcanzando niveles altos precisamente en los últimos dos meses. En este caso, mientras la oferta no era lo suficientemente buena, no generaba crecimiento significativo en la demanda. Una vez que cambiaron la tendencia en la oferta, orgánicamente se ha dado el cambio de la tendencia en la demanda – los usuarios.

Mi mensaje final a los emprendedores con proyectos con estas dinámicas, es que tienen que entender muy bien que factores detonan la adquisición de usuarios – que hace el producto atractivo a esos usuarios – y establecer una estrategia para potenciar esos factores. En una situación de bajo crecimiento, es poco probable que alcancen un punto de cambio de la tendencia a un crecimiento acelerado, a menos que estén haciendo cambios en la estrategia. En muchas situaciones “mas de lo mismo” no es una estrategia exitosa.