Uno de los principales aspectos que todo inversionista en etapas tempranas busca ver en los startups en los que busca invertir es un crecimiento acelerado . Esto es especialmente importante para negocios digitales B2C (business to consumer) donde normalmente la rentabilidad del negocio esta basada en tener grandes volúmenes de usuarios y/o clientes. Muchos de estos modelos de negocios se basan en generar ingresos pequeños en un gran número de transacciones o en generar tráfico de usuarios que permita monetizar por la venta de publicidad o data.

El crecimiento es una validación de que el producto que ofrece el startup tiene la capacidad de atraer usuarios/clientes. En la medida que estos usuarios repitan su interacción, la base de usuarios/clientes crecerá, idealmente de forma exponencial.

Además el crecimiento es muy relevante para asignar una valuación al startup. Una tasa de crecimiento mayor es un indicador que el negocio puede alcanzar una mayor rentabilidad en el futuro y/o que puede alcanzar rentabilidad en un menor plazo de tiempo.

El problema que vemos en nuestro fondo cuando analizamos muchos proyectos digitales es que, habiendo lanzado su producto, y luego de varios meses (y en algunos casos, años), el startup no alcanza tasas de crecimiento interesantes. Efectivamente todos las semanas y meses capturan nuevos usuarios pero no en número suficiente como para alcanzar un crecimiento exponencial. Vemos casos donde startups tienen menos de 500 usuarios (muchos de ellos amigos y familiares) luego de mas de 6 meses de haber lanzado – claramente no es un crecimiento exitoso. Un hecho que muchos emprendedores minimizan es matemática básica: en la medida que el crecimiento en número de usuarios sea más o menos constante, ese crecimiento como tasa sobre la base de usuarios irá disminuyendo.

Paul Graham, de Y Combinator, dice (en este post) que los emprendimientos en el programa de su aceleradora aspiran a tasas crecimiento de 7% semanal como una referencia de éxito. Tasas superiores son muy buenas, pero inferiores son causas de preocupación.

A mi me cuesta poner un número fijo como receta de éxito, pero es cierto que tasas de crecimiento de 1%-2% semanales (y en algunos casos mensuales) en startups B2C son una clara causa de preocupación. Un 1% de crecimiento semanal, acumula 170% de crecimiento en un año, que de una base inicial baja no representa gran crecimiento. Un 2% semanal, sube el crecimiento anual a 275%, mejor que el anterior, pero todavía lejos de lo que necesita un startup digital para ser exitoso.

Muchos emprendedores reaccionan diciendo que la lentitud en el crecimiento se debe a que no están invirtiendo (gastando) en marketing/publicidad o a qué están en una etapa inicial de la curva de crecimiento, que típicamente se comporta como una curva S.

Respecto a la inversión en marketing es cierto que la misma debe acelerar el crecimiento, pero si un startup no logra tener ningún crecimiento orgánico (aquel que no viene por pagar por clics u otras modalidades) en su etapa mas temprana, es una preocupación sobre el atractivo del producto para sus usuarios. Con una base de usuarios baja, un startup debe ser capaz de crecer de forma acelerada. La inversión en marketing se vuelve crítica cuando la base de usuarios ha crecido.

La curva S modela muchos procesos naturales, incluyendo el crecimiento de una empresa. Comienza con un crecimiento lento, luego se acelera en la etapa de expansión o crecimiento y finalmente se estabiliza cuando alcanza su maduración. Sin embargo, es importante entender que es difícil que un startup que no esta alcanzando tasas de crecimiento altas luego de varios meses, vea un cambio en la tendencia a menos que este realizando acciones que puedan generar ese cambio.

La curva S modela muchos procesos naturales, incluyendo el crecimiento de una empresa. Comienza con un crecimiento lento, luego se acelera en la etapa de expansión o crecimiento y finalmente se estabiliza cuando alcanza su maduración. Sin embargo, es importante entender que es difícil que un startup que no esta alcanzando tasas de crecimiento altas luego de varios meses, vea un cambio en la tendencia a menos que este realizando acciones que puedan generar ese cambio.

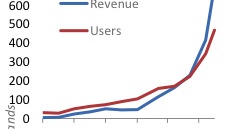

Quiero mostrar el resultado que ha tenido uno de los startups donde hemos invertido recientemente que muestra lo que un inversionista busca en términos de crecimiento. Este startup tiene una dinámica de mercado (marketplace). En este caso el resultado en crecimiento de usuarios – la demanda – se detona por el crecimiento de la oferta. Ha sido un crecimiento puramente orgánico, sin inversión en marketing. Cada mes la empresa ha agregado oferta, alcanzando niveles altos precisamente en los últimos dos meses. En este caso, mientras la oferta no era lo suficientemente buena, no generaba crecimiento significativo en la demanda. Una vez que cambiaron la tendencia en la oferta, orgánicamente se ha dado el cambio de la tendencia en la demanda – los usuarios.

Quiero mostrar el resultado que ha tenido uno de los startups donde hemos invertido recientemente que muestra lo que un inversionista busca en términos de crecimiento. Este startup tiene una dinámica de mercado (marketplace). En este caso el resultado en crecimiento de usuarios – la demanda – se detona por el crecimiento de la oferta. Ha sido un crecimiento puramente orgánico, sin inversión en marketing. Cada mes la empresa ha agregado oferta, alcanzando niveles altos precisamente en los últimos dos meses. En este caso, mientras la oferta no era lo suficientemente buena, no generaba crecimiento significativo en la demanda. Una vez que cambiaron la tendencia en la oferta, orgánicamente se ha dado el cambio de la tendencia en la demanda – los usuarios.

Mi mensaje final a los emprendedores con proyectos con estas dinámicas, es que tienen que entender muy bien que factores detonan la adquisición de usuarios – que hace el producto atractivo a esos usuarios – y establecer una estrategia para potenciar esos factores. En una situación de bajo crecimiento, es poco probable que alcancen un punto de cambio de la tendencia a un crecimiento acelerado, a menos que estén haciendo cambios en la estrategia. En muchas situaciones “mas de lo mismo” no es una estrategia exitosa.

Hace unos días vi la noticia que la

Hace unos días vi la noticia que la