“BilleteiNTER II” by Veronidae – Own work. Licensed under Creative Commons Attribution-Share Alike 3.0 via Wikimedia Commons

Actualización: pueden ver un nuevo artículo más reciente (en ingles) sobre este tema aquí.

Algunos cambios revolucionarios se están dando en el sector financiero en el mundo, gracias a la adopción de la tecnología. El que quiero comentar hoy es el surgimiento de los préstamos entre personas o pares, lo que en inglés se llama peer-to-peer lending o p2p lending (peer significa par o colega).

El concepto es relativamente sencillo: inversionistas prestan directamente a deudores que no conocen, a través de un intermediario que utiliza una plataforma tecnológica sobre internet. El intermediario analiza las solicitudes de créditos y crea un perfil de riesgo de cada crédito. Aquellos créditos con riesgo viable se empaquetan en grupos y grupos de inversionistas proveen los recursos financieros para otorgar los créditos. Típicamente cada inversionista invierte en un portafolio de créditos, de forma de diversificar su riesgo. Cada intermediario establece distintas reglas de riesgo, tasas, condiciones y forma de empaquetar los préstamos, pero el concepto general siempre es el mismo.

Este proceso desintermedia al banco en su rol de prestamista. El intermediario en el modelo p2p encuentra a los solicitantes de créditos, analiza su riesgo, y gerencia la cobranza, pero los recursos son provistos por los inversionistas. El papel tradicional del banco es eliminado.

La ventaja principal del modelo, es que al ser un mecanismo más eficiente, los clientes pagan tasas de interés más bajas por los prestamos y los inversionistas reciben un mayor rendimiento que si invirtieran en otros productos financieros. El intermediario recibe una comisión por su trabajo de matchmaking, análisis y operación.

En un mercado como el del Reino Unido, uno de los más desarrollados en esta industria, los clientes pagan tasas alrededor de 5%-6%, competitivas con las que los bancos cobran, y los inversionistas reciben rendimientos de 4%-6% contra prácticamente cero en un banco actualmente. En otros mercados que tienen tasas de interés más altas, los clientes tienden a pagar menos que otras alternativas y los inversionistas a recibir mayores rendimientos, dándose una situación de ganar-ganar para ambos.

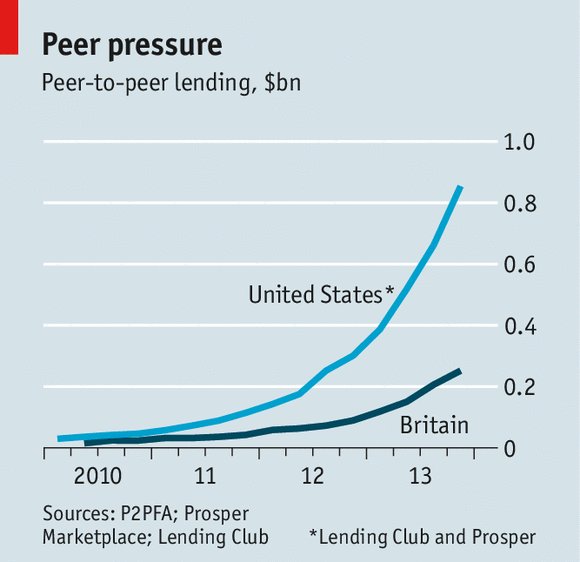

La primera empresa de p2p lending fue Zopa del Reino Unido, quien comenzó con este modelo en el 2005. Hoy tiene 500,000 clientes en el Reino Unido y ha generado créditos por 600 millones de libras. La mayor intermediaria de este tipo del mundo hoy es Lending Club de los Estados Unidos, que ha otorgado casi 120,000 préstamos por $1,500 millones de dólares. Lending Club recientemente anuncio su intención de salir a Bolsa, luego de haber recibido inversión el año pasado de varios inversionistas liderados por Google a una valuación de $1.55 billones de dólares.

p2p lending evolution; fuente: The Economist

Tanto en Estados Unidos como el Reino Unido, la industria de p2p dobla el monto de prestamos cada 6 meses, lo que es un crecimiento muy interesante (ver mi post sobre crecimiento de startups para entender porque el crecimiento es tan importante). Una encuesta en el Reino Unido muestra que ya el 15% de la población a oído de las compañías del sector.

El p2p lending se puede considerar como una forma de crowdfunding, aunque alguna gente utiliza ese término solo para inversiones de capital o donaciones y no préstamos. Curiosamente el modelo del mercado de seguros de Lloyd’s de Londres, en existencia desde 1688, es un precursor del p2p donde inversionistas se organizaban para tomar riesgos de una forma diversificada.

Los préstamos persona a persona tiene un potencial aun más grande en Latinoamérica, donde países como México o Brasil tienen tasas de interés extremadamente altas para prestatarios (quienes reciben el préstamo) y sin embargo los rendimientos para inversionistas siguen siendo muy bajos. La diferencia se la queda el sistema financiero, que aunque tenga costos mayores que en otros mercados, tiende a ser de los sectores más rentables de la economía (aunque los bancos argumenten que no es el caso).

![]() Por esto, en Alta Ventures hemos invertido recientemente en kubo financiero, el líder de la industria de p2p lending en México. En promedio, los clientes de kubo pagan tasas 50% más bajas que las que pagaban con otras entidades del sistema financiero. Kubo opera como una Sociedad Financiera Popular, regulada por las autoridades financieras mexicanas.

Por esto, en Alta Ventures hemos invertido recientemente en kubo financiero, el líder de la industria de p2p lending en México. En promedio, los clientes de kubo pagan tasas 50% más bajas que las que pagaban con otras entidades del sistema financiero. Kubo opera como una Sociedad Financiera Popular, regulada por las autoridades financieras mexicanas.

Basados en la problemática especifica de la región y lo que esta pasando en otros mercados, las perspectivas del p2p lending son muy favorable en Latinoamérica y esta alternativa de financiamiento debe crecer de forma acelerada en los próximos 5-10 años, generando un valor para toda la sociedad al proveer mayor acceso a crédito con tasas más bajas.

Algunas citas de un articulo interesante sobre bitcoins de hace algunos meses:

Just 47 people own 29% of all outstanding Bitcoins; 930 own 50%. Another 10,000 folks bring the total owned by the largest coin holders to roughly 75%, leaving a sliver to be split among about 1 million small-change Bitcoiners.

…in 2013 the 47 powers coordinated to push prices up. They counted on what economists call Greater Fools. Investors make money when someone is willing to pay a higher price for a security than you did — Greater Fool Theory states that there is always someone willing to pay a higher price.

Gracias Diego, muy interesante. Me suena como un híbrido entre intermediación y un mercado monetario. Muchas preguntas saltan. Cómo se regula? como un mercado descentralizado o cómo un banco? con regulaciones de capital mínimo etc.

Está claro que el riesgo crediticio lo tienen los inversionistas y que el riesgo se diversifica. Qué tipo de contrato se genera aquí? con cuales clausulas se mitiga el riesgo de los inversionistas? en fin, mas preguntas que respuestas. Si tienes algún otro link para estudiarlo mas. Saludos, (coincidimosen Boulder, vivo precisamnete en DF)

LikeLike

Wikipedia (http://en.wikipedia.org/wiki/Peer-to-peer_lending) tiene buena información. En general la regulación varia por pais y puede variar desde no tener vigilancia, a requerir ser entidades reguladas (caso de Mexico por ejemplo) o estar prohibido (caso de Colombia).

LikeLike

Diego, aclaro los términos de tus comentarios. El P2P no está regulado por lo tanto no está prohibido en ningún lugar de Latinoamérica.

LikeLike

Hola Oscar,

No es un híbrido. Es una nueva industria. El concepto técnico es mediación financiera. En su momento eBay/Mercado Libre parecía un híbrido pero no lo era, era un marketplace. El P2P es un marketplace financiero que conecta a inversores y solicitantes mediante un contrato de mandato. El inversor corre con el riesgo y con las recompensas. El mediador ofrece servicios a las partes. El inversor toma decisiones de inversión con su propio dinero. Un banco, y varias de las figuras autorizadas, “compran” a bajo costo el dinero de los depositantes y lo venden más caro a los “compradores de créditos” y corren con ambos riesgos (restituir el dinero y el de la morosidad) a cambio del spread bancario (muchas veces muy significativo e injusto) además de contar con garantías de deposito estatal amparados por leyes específicas.

El P2P no está regulado en ningún país de Latinoamérica ni existe la figura del peer-to-peer en la legislación de ningún país de la región. El principio de la ley es que está permitido lo que no esta prohibido pero ciertamente es un desafío para los reguladores. Hay muchos que desean que esté regulado y muchos que no. En países como USA o UK se encuentra muy evolucionado como industria. Mira lo evolucionado que está el negocio en USA https://orchardplatform.com/blog/the-orchard-lendscape/. El riesgo se mitiga con un buen análisis de riesgo crediticio, con una correcta atomización de los fondos de parte de los inversores y con una adecuada administración de los créditos. El riesgo existe pero mitigado de manera correcta el P2P es una nueva y buena alternativa de inversión.

Saludos cordiales,

LikeLike

Pingback: Kubo.financiero – first p2p lending platform autorized in Mexico | Negocios+tecnología / Business+tech

Diego, que bueno que un inversor como tu escriba acerca del Peer-to-Peer Lending (P2P). Dos comentarios: 1. Lending Club no es un intermediario. Es un mediador en el sentido estricto de la palabra ya que conecta a solicitantes de créditos e inversores que tienen dinero para invertir. Lo que se llama un marketplace. 2. En ese sentido Kubo no es un P2P ya que no conecta a inversores y a solicitantes como lo hace Lending Club. Sino podríamos decir que los bancos son P2P ya que usan el dinero de los ahorristas para hacer préstamos a las personas. La diferencia radica en que los bancos hacen dinero con el dinero de la gente. Igual que las SOFIPOs. P2P es un negocio donde las personas se presten entre ellos seleccionando los préstamos o proyectos, sin la intermediación de bancos u organismos regulados enfrentando los beneficios y riesgos de las transacciones. Así nació en UK, se expandió en USA y así es como funciona en todo el mundo incluido en México con Prestadero y en Argentina, como Afluenta. Kubo hace tiempo que dice ser un P2P pero no opera como un P2P con lo cual es un caso extremadamente raro.

Saludos cordiales

LikeLike

Alejandro, creo que estas equivocado en tus comentarios. Lo que hace Lending Club en Estados Unidos, adaptado a la regulación allá, técnicamente es vender notas a sus inversionistas con back to back a los prestamos que genera en la plataforma. No transfiere la propiedad de los créditos generados a sus inversionistas. Deberías estudiarlo en mas detalle, porque tus aseveraciones son incorrectas.

Kubo ha adaptado su operación a la regulación existente en México, y de forma similar a lo que hace Lending, mantiene la propiedad de los créditos pero transfiere el 100% del riesgo de los créditos a los inversionistas.

Lo importante es que los inversionistas están invirtiendo directa o indirectamente en los créditos que ellos eligen pero están mucho más protegidos al tener la supervisión del regulador. Probablemente no conoces los antecedentes de México, pero el regulador siempre ha estado muy preocupado de proteger a ahorradores e inversionistas. Kubo ha logrado implementar el concepto p2p con el aval y supervisión del regulador.

Te recomiendo que leas la descripción de Lending Club en wikipedia para que aclares tus dudas.

Saludos.

LikeLike

Diego, gracias por tu respuesta.

Debes tener cuidado para evaluar esquemas legales de Mexico y de cualquier país por informaciones de Wikipedia porque es incorrecto lo que dice acerca de Lending Club. Ellos mismos dicen en su sitio que los préstamos son realizados por el Web Bank no por Lending Club como tu mencionas. Lending Club no posee la propiedad de los créditos tampoco. Ni tampoco es una entidad financiera ni corre riesgos como las entidades reguladas que a cambio obtienen el spread bancario. Lending Club no es el Web Bank. Kubo en este caso hace de Web Bank y de Lending Club ya que indica en su sitio en el punto 4 de footer que “Los créditos son otorgados directamente por ku-bo financiero, S.A. de C.V. SFP., los inversionistas no hacen inversiones directas en los créditos, sino que otorgan su garantía liquida e irrevocable a favor de Kubo”.

Cuidado que el misleading de conceptos como los que has expuesto tu blog.

Saludos cordiales para ti.

LikeLike

Interesantes comentarios.

Que pasa si yo como plataforma asumo el riesgo con los inversionistas y les garantizo sus pagos con ingresos corporativos, es decir, de diferentes fuentes de ingresos.

LikeLike

Si haces eso, ya no eres un lender p2p o de marketplace. Esencialmente el riesgo lo toma la plataforma y se esta fondeando con inversionistas, pero estos no tienen el riesgo de los creditos, sino que su riesgo es que la plataforma les pueda pagar.

LikeLike

Hola Javier, si haces lo que sugieres con dinero de personas (en lugar de instituciones) incurrirías en intermediación financiera y debe tener autorización de los reguladores, usualmente en forma de licencias. De la misma manera si tomas depósitos de las personas y les “sugieres” rendimientos altos y a cambio le pides que cedan a la plataforma las garantías de los depósitos. Si bien esto último es más complejo hay plataformas que están comenzando a hacer cosas raras que seguramente las autoridades comenzarán a censurar.

LikeLike

Pingback: kubo.financiero – Mexico’s first peer-to-peer lending platform – raises financing round | Negocios+tecnología / Business+tech